Ewidencja zakupów VAT

gotowy wzór / szablon dokumentu - Ewidencja zakupów VAT - wzór. Prowadzona jest dla potrzeb rozliczeń podatku od towarów i usług. Nie jest określony wzór ewidencji zakupów VAT, zgodnie z ustawą powinien on jednak gwarantować prawidłowe ustalenie wartości podatku VAT (do zapłaty lub zwrotu). Zestawienie danych najczęściej ma formę tabeli z odpowiednio prowadzonymi zapisami. Istnieje wariant rozbudowy kolumn rejestrów lub opracowanie szeregu rejestrów tematycznie tożsamych z przedmiotem transakcji zakupu. W przypadku VAT podatnicy prowadzą dwie niezależne ewidencje, gdzie odzwierciedlają dokonaną w okresie rozliczeniowym sprzedaż (rejestr sprzedaży) oraz rejestr zakupów VAT, w której wykazywane są zakupy. Ewidencja zakupu służy przede wszystkim prawidłowemu wyliczeniu kwoty podatku naliczonego. Rejestr zakupu powinien zawierać następujące dane: datę wpływu faktury, numer pozycji w rejestrze, numer faktury, NIP sprzedawcy, nazwę i siedzibę sprzedawcy, wartość dostawy w cenie zakupu brutto (łącznie z VAT), wartość zakupu w cenie netto, kwoty podatku naliczonego, wartość zakupów nieopodatkowanych, wartość zakupów, od których VAT nie podlega odliczeniu. Według obowiązujących przepisów w rejestrze zakupu VAT nie trzeba ewidencjonować zakupów związanych: wyłącznie z czynnościami zwolnionymi, nieopodatkowanymi oraz czynności od których nie przysługuje prawo do odliczenia podatku naliczonego. Wydatki takie nie mają wpływu na prawidłowe rozliczenia podatku od towarów i usług oraz ostateczną wysokość zobowiązania podatkowego, ale można je ujmować w rejestrze VAT w osobnych rubrykach, jako nieuprawniające do odliczenia VAT. W ewidencji zakupu oraz w deklaracji kwoty muszą być wyrażane w złotych. Faktury VAT, w których kwoty podane zostały w obcych walutach, przed wpisaniem do rejestru należy przeliczyć na złote według średniego kursu NBP wskazanej waluty, w dniu powstania obowiązku podatkowego

Dodatkowe informacje

- ilość stron: 1

- typ pliku: Dokument Excel / xls

Pobierz załącznik:

Ewidencja zakupów VAT

Skomentuj

Upewnij się, że wymagane pola oznaczone gwiazdką (*) zostały wypełnione. Kod HTML nie jest dozwolony.

Polecane dokumenty

-

Karta obiegowa przy rozwiązaniu umowy o pracę

Karta obiegowa przy rozwiązaniu umowy o pracę wzór. Druk pozwala udokumentować rozliczenie się pracownika z pracodawcą przed ustaniem stosunku pracy. Karta obiegowa czyli potocznie obiegówka stanowi sprawozdanie pracownika z firmowego mienia, przekazanego ze zobowiązaniem zwrotu, np. służbowego telefonu, laptopa, samochodu, odzieży i obuwia roboczego, środków ochrony indywidualnej, narzędzi, pieczątek czy…

Karta obiegowa przy rozwiązaniu umowy o pracę wzór. Druk pozwala udokumentować rozliczenie się pracownika z pracodawcą przed ustaniem stosunku pracy. Karta obiegowa czyli potocznie obiegówka stanowi sprawozdanie pracownika z firmowego mienia, przekazanego ze zobowiązaniem zwrotu, np. służbowego telefonu, laptopa, samochodu, odzieży i obuwia roboczego, środków ochrony indywidualnej, narzędzi, pieczątek czy… -

Kartoteka magazynowa ilościowo-wartościowa

Kartoteka magazynowa wzór Excel lub inaczej Ewidencja ilościowo-wartościowa. Najprostsza definicja kartoteki magazynowej to dokument stworzony do kontrolowania bieżącego przepływu towarów na magazynie zawierający z dane dotyczące stanów ilościowych i wartościowych magazynów przedsiębiorstwa oraz informacje o ruchach wewnętrznych jak i zewnętrznych powstałych w obrębie magazynu. Ewidencję magazynową stanowią kartoteki materiałowe, ilościowo-wartościowe w zależności od przyjętych…

Kartoteka magazynowa wzór Excel lub inaczej Ewidencja ilościowo-wartościowa. Najprostsza definicja kartoteki magazynowej to dokument stworzony do kontrolowania bieżącego przepływu towarów na magazynie zawierający z dane dotyczące stanów ilościowych i wartościowych magazynów przedsiębiorstwa oraz informacje o ruchach wewnętrznych jak i zewnętrznych powstałych w obrębie magazynu. Ewidencję magazynową stanowią kartoteki materiałowe, ilościowo-wartościowe w zależności od przyjętych… -

Oświadczenie o niekaralności kierowcy

Oświadczenie o niekaralności kierowcy wzór. Druk dla kandydata na kierowcę lub pracownika pracującego jako kierowca składającego oświadczenie w celu przedłożenia oświadczenia pracodawcy / instytucji. Przedsiębiorca ma prawo uzyskać informację o przyszłych pracownikach, którzy: zajmują określone stanowisko, muszą poświadczyć niekaralność, korzystają z pełni praw publicznych oraz prowadzą określoną działalność gospodarczą. Z…

Oświadczenie o niekaralności kierowcy wzór. Druk dla kandydata na kierowcę lub pracownika pracującego jako kierowca składającego oświadczenie w celu przedłożenia oświadczenia pracodawcy / instytucji. Przedsiębiorca ma prawo uzyskać informację o przyszłych pracownikach, którzy: zajmują określone stanowisko, muszą poświadczyć niekaralność, korzystają z pełni praw publicznych oraz prowadzą określoną działalność gospodarczą. Z… -

Oświadczenie o niepobieraniu becikowego

Oświadczenie o niepobieraniu becikowego. Wzór wniosku o nie pobieraniu gdziekolwiek wcześniej jednorazowej zapomogi (becikowego) z tytułu urodzenia się dziecka. Wniosek, formularz o nie pobieraniu becikowego stanowi dokument zaświadczenia o niezłożeniu wniosku / nie pobieraniu świadczenia zapomogi z tytułu urodzenia dziecka z Miejskiego lub Gminnego Ośrodka Pomocy Społecznej przez innego członka… Tags: oswiadczenie kadry

Oświadczenie o niepobieraniu becikowego. Wzór wniosku o nie pobieraniu gdziekolwiek wcześniej jednorazowej zapomogi (becikowego) z tytułu urodzenia się dziecka. Wniosek, formularz o nie pobieraniu becikowego stanowi dokument zaświadczenia o niezłożeniu wniosku / nie pobieraniu świadczenia zapomogi z tytułu urodzenia dziecka z Miejskiego lub Gminnego Ośrodka Pomocy Społecznej przez innego członka… Tags: oswiadczenie kadry -

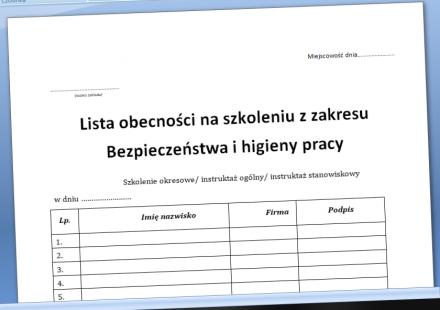

Lista obecności na szkoleniu BHP

Lista obecności na szkoleniu BHP. Wzór dokumentu potwierdzającego odbycie przez pracownika instruktażu ogólnego BHP, okresowego lub stanowiskowego, potwierdzone przez pracownika na piśmie. Przebycie przez pracownika szkolenia ogólnego lub stanowiskowego, powinno być pisemnie potwierdzone przez pracownika oraz odnotowane w aktach osobowych. Druk Lista obecności na szkoleniu BHP dokumentuje na piśmie zapoznanie… Tags: bhp

Lista obecności na szkoleniu BHP. Wzór dokumentu potwierdzającego odbycie przez pracownika instruktażu ogólnego BHP, okresowego lub stanowiskowego, potwierdzone przez pracownika na piśmie. Przebycie przez pracownika szkolenia ogólnego lub stanowiskowego, powinno być pisemnie potwierdzone przez pracownika oraz odnotowane w aktach osobowych. Druk Lista obecności na szkoleniu BHP dokumentuje na piśmie zapoznanie… Tags: bhp -

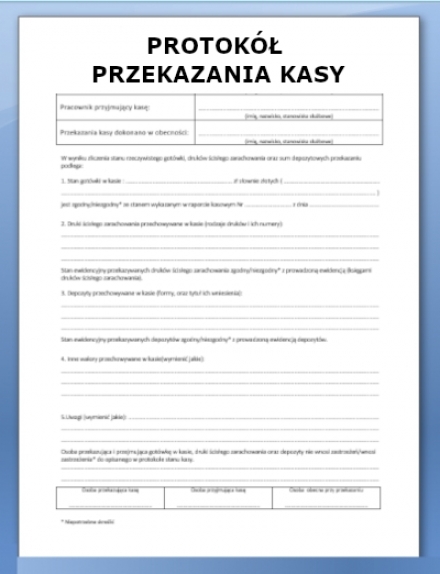

Protokół przekazania / przejęcia kasy

Protokół przekazania kasy wzór lub inaczej protokół przejęcia kasy. Druk umożliwia protokolarne przejęcie - przekazanie kasy osobie przejmującej obowiązki kasjera, w obecności komisji. Dokument protokół przekazania kasy jest sporządzany w trzech egzemplarzach, który podpisują wszystkie osoby uczestniczące w przekazaniu. Czyli zdający, przejmujący kasę osoba w której obecności dokonano przekazania kasy.… Tags: protokół

Protokół przekazania kasy wzór lub inaczej protokół przejęcia kasy. Druk umożliwia protokolarne przejęcie - przekazanie kasy osobie przejmującej obowiązki kasjera, w obecności komisji. Dokument protokół przekazania kasy jest sporządzany w trzech egzemplarzach, który podpisują wszystkie osoby uczestniczące w przekazaniu. Czyli zdający, przejmujący kasę osoba w której obecności dokonano przekazania kasy.… Tags: protokół -

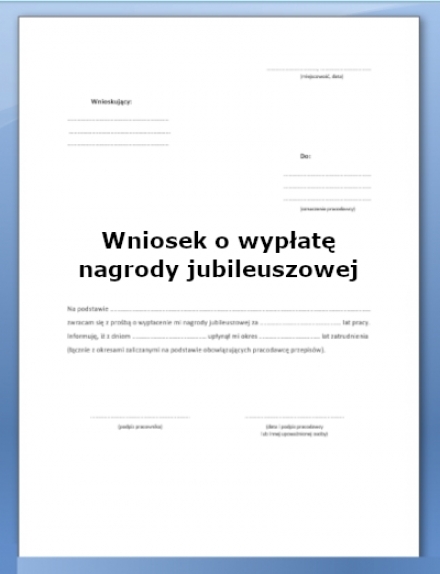

Nagroda jubileuszowa - wniosek

Nagroda jubileuszowa - wniosek / Jubileuszówka - wzór. Druk dla pracownika / osoby składającej wniosek o przyznanie nagrody jubileuszowej . Chociaż Kodeks Pacy nie wymienia tego typu świadczenia jak nagroda jubileuszowa, to uzasadnienie dla jej wypłaty można odnaleźć w innych źródłach: ustawach i rozporządzeniach branżowych, wewnętrznych przepisach prawa pracy oraz…

Nagroda jubileuszowa - wniosek / Jubileuszówka - wzór. Druk dla pracownika / osoby składającej wniosek o przyznanie nagrody jubileuszowej . Chociaż Kodeks Pacy nie wymienia tego typu świadczenia jak nagroda jubileuszowa, to uzasadnienie dla jej wypłaty można odnaleźć w innych źródłach: ustawach i rozporządzeniach branżowych, wewnętrznych przepisach prawa pracy oraz… -

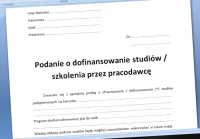

Podanie o dofinansowanie studiów / szkolenia przez pracodawcę

Podanie o dofinansowanie studiów / szkolenia przez pracodawcę. Druk dla pracownika ubiegającego się o sfinansowanie / współfinansowanie kosztów nauki czy szkolenia. Pracownik chcący podjąć naukę czy podnieść kwalifikacje zawodowe na koszt zakładu pracy powinien złożyć odpowiednie podanie czy wniosek o dofinansowanie studiów czy sfinansowanie kursu przez pracodawcę. Należy pamiętać, że…

Podanie o dofinansowanie studiów / szkolenia przez pracodawcę. Druk dla pracownika ubiegającego się o sfinansowanie / współfinansowanie kosztów nauki czy szkolenia. Pracownik chcący podjąć naukę czy podnieść kwalifikacje zawodowe na koszt zakładu pracy powinien złożyć odpowiednie podanie czy wniosek o dofinansowanie studiów czy sfinansowanie kursu przez pracodawcę. Należy pamiętać, że… -

Wniosek o emeryturę Rp-1E

Opis: gotowy wzór / szablon dokumentu - Wniosek o emeryturę Rp-1E. Formularz ten stanowi podanie o przyznanie świadczenia emerytalnego, w którym podawane są wszystkie informacje, które potrzebne są do ustalenia prawa oraz wysokości świadczenia. Wraz z Wnioskiem o emeryturę Rp-1E do ZUS należy aplikować wszystkie dokumenty, na podstawie których Zakład…

-

Protokół wejścia do lokalu

Protokół wejścia do lokalu wzór. Protokół wejścia do lokalu jest dokumentem, który służy do rejestracji informacji o osobach wchodzących do określonego miejsca. Jest to ważne narzędzie, które pomaga w zarządzaniu bezpieczeństwem i kontrolą dostępu. Protokół ten umożliwia rejestrowanie daty i godziny wejścia, a także identyfikacji osób obecnych w danym miejscu.…

Protokół wejścia do lokalu wzór. Protokół wejścia do lokalu jest dokumentem, który służy do rejestracji informacji o osobach wchodzących do określonego miejsca. Jest to ważne narzędzie, które pomaga w zarządzaniu bezpieczeństwem i kontrolą dostępu. Protokół ten umożliwia rejestrowanie daty i godziny wejścia, a także identyfikacji osób obecnych w danym miejscu.… -

Instrukcja BHP dla stolarni / zakładu stolarskiego

Instrukcja BHP stolarni / zakładu stolarskiego. Wzór dokumentu Instrukcji BHP dla stolarni / zakładu stolarskiego z zakresu bezpieczeństwo i higiena pracy, zawiera najważniejsze zasady pracy w zakładzie stolarskim, mające istotny wpływ na bezpieczeństwo pracownika. Instrukcja BHP dla zakładu stolarskiego powinna być umieszczona w widocznym miejscu, a każdy pracownik stolarni powinien…

Instrukcja BHP stolarni / zakładu stolarskiego. Wzór dokumentu Instrukcji BHP dla stolarni / zakładu stolarskiego z zakresu bezpieczeństwo i higiena pracy, zawiera najważniejsze zasady pracy w zakładzie stolarskim, mające istotny wpływ na bezpieczeństwo pracownika. Instrukcja BHP dla zakładu stolarskiego powinna być umieszczona w widocznym miejscu, a każdy pracownik stolarni powinien… -

Umowa kupna sprzedaży rzeczy / przedmiotu

Umowa kupna sprzedaży rzeczy / przedmiotu. Zawierana umowa kupna to umowa cywilnoprawna, przenosząca własność rzeczy, z osoby sprzedającej na kupującego. Prawo nie wymusza jednoznacznej formy dokumentu, dlatego każda zapisana forma potwierdzająca transakcje będzie miała moc prawną. Jeżeli chciałbyś samodzielnie przygotować dokument umowy kupna – sprzedaży to powinien on zawierać trzy…

Umowa kupna sprzedaży rzeczy / przedmiotu. Zawierana umowa kupna to umowa cywilnoprawna, przenosząca własność rzeczy, z osoby sprzedającej na kupującego. Prawo nie wymusza jednoznacznej formy dokumentu, dlatego każda zapisana forma potwierdzająca transakcje będzie miała moc prawną. Jeżeli chciałbyś samodzielnie przygotować dokument umowy kupna – sprzedaży to powinien on zawierać trzy… -

Karta środka trwałego

Karta środka trwałego - wzór. Szczegółowa karta ewidencji środka trwałego / Karta szczegółowa środka trwałego. Dla potrzeb ewidencji analitycznej środków trwałych wykorzystuje się księgę inwentarzową, karty szczegółowe środków trwałych oraz tabele amortyzacyjne. Druk karty środka trwałego, to formularz który zakładany jest odrębnie dla każdego obiektu inwentarzowego w firmie i zawiera…

Karta środka trwałego - wzór. Szczegółowa karta ewidencji środka trwałego / Karta szczegółowa środka trwałego. Dla potrzeb ewidencji analitycznej środków trwałych wykorzystuje się księgę inwentarzową, karty szczegółowe środków trwałych oraz tabele amortyzacyjne. Druk karty środka trwałego, to formularz który zakładany jest odrębnie dla każdego obiektu inwentarzowego w firmie i zawiera… -

Druk WZ - Wydanie na zewnątrz

Druk WZ Excel, wydanie na zewnątrz. Druk WZ wydanie zewnętrzne to wzór popularnej WZ -tki. Druk jest dowodem magazynowym, który dokumentuje wydanie materiałów bądź towarów z magazynu na zewnątrz przedsiębiorstwa np. na rzecz kontrahenta. Dokument WZ jest stosowany w obrocie magazynowym, gdyż każdy rozchód towarów czy materiałów musi być odpowiednio…

Druk WZ Excel, wydanie na zewnątrz. Druk WZ wydanie zewnętrzne to wzór popularnej WZ -tki. Druk jest dowodem magazynowym, który dokumentuje wydanie materiałów bądź towarów z magazynu na zewnątrz przedsiębiorstwa np. na rzecz kontrahenta. Dokument WZ jest stosowany w obrocie magazynowym, gdyż każdy rozchód towarów czy materiałów musi być odpowiednio… -

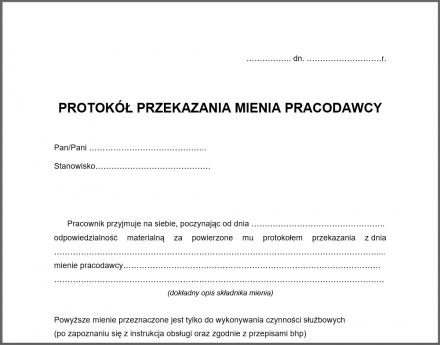

Protokół przekazania sprzętu / mienia

Protokół przekazania sprzętu / mienia pracownikowi wzór dokumentu. Protokół przekazania sprzętu umożliwia udokumentowanie przekazania wartościowego sprzętu pracodawcy i powierzenie go pracownikowi (np. przekazanie komputera PC, przekazanie aparatu fotograficznego, przekazanie laptopa, przekazanie narzędzi ). Protokół przekazania sprzętu ułatwia usystematyzowanie, zarchiwizowanie i zapanowanie nad posiadanym firmowym mieniem. Mienie powierzone na mocy protokołu…

Protokół przekazania sprzętu / mienia pracownikowi wzór dokumentu. Protokół przekazania sprzętu umożliwia udokumentowanie przekazania wartościowego sprzętu pracodawcy i powierzenie go pracownikowi (np. przekazanie komputera PC, przekazanie aparatu fotograficznego, przekazanie laptopa, przekazanie narzędzi ). Protokół przekazania sprzętu ułatwia usystematyzowanie, zarchiwizowanie i zapanowanie nad posiadanym firmowym mieniem. Mienie powierzone na mocy protokołu…